来源:机构之家跳空低开怎么办

近日,安徽中安财产保险股份有限公司(筹)(下称“中安财险”)成立大会暨第一次股东会在合肥召开。6月22日,公开信息正式确认,这家由安徽国资体系筹设的财险新主体,其设立与长安责任保险股份有限公司(下称“长安保险”)的风险处置工作直接相关。

自2024年年中安徽国元金控被确定为风险处置牵头方以来,经过近两年的方案推进与清产核资,持续数年的长安责任保险风险化解,终于步入新设主体承接的关键阶段。

来源:国元金控集团公众号

中安财险登场背后的长安往事

2007年,长安责任保险由住建部牵头、十部委支持组建,以“国内首家专业责任险公司”的定位获批开业,注册资本32.5亿元。彼时责任保险在中国尚属蓝海,长安保险在食品安全、校园安全、建筑工程、环境保护等细分领域建立起较为完善的产品体系,一度被寄予厚望。

然而,这家含着金汤匙出生的险企,却在一场互联网金融的盛宴中迷失了方向。

2015年起,长安保险大举开展个人房产、个人车辆抵押贷款融资和汽车消费分期融资等保证保险业务,合作对象包括钱保姆、融金所等十余家P2P平台。彼时,履约保证保险被视为平台增信的“金字招牌”,长安保险则成了这场狂欢中最重要的“背书人”之一。

2018年,网贷行业爆发系统性“爆雷潮”,平台跑路、失联、兑付困难的消息不绝于耳。长安保险此前销售的融资型保证保险遭遇集中赔付。截至2018年末,长安责任保险累计对外赔付超过20亿元,核心、综合偿付能力降至-185.93%,已严重击穿监管红线。监管部门同步出手,对其采取责令增资、限制非车险新业务、停止增设分支机构等措施。

2019年,安徽国厚资产与蚌埠高新投资集团联合向长安保险注资纾困。公司注册资本升至32.5亿元,国厚资产以31.68%的持股比例成为第一大股东。但资金注入仅暂时缓解了流动性压力,未能从根本上消解历史不良包袱,公司经营颓势未得到扭转。

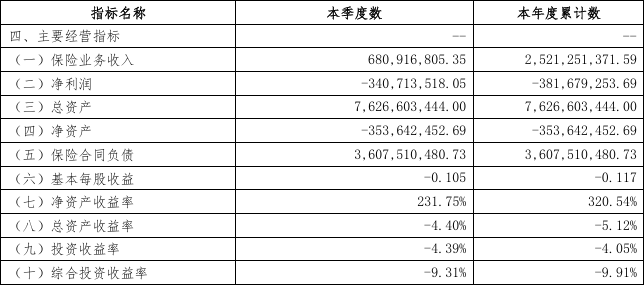

从2017年到2023年,长安保险连续七年亏损。2017年亏损1.95亿元,2018年巨亏18.33亿元。截至2023年9月末,公司总资产76.27亿元,净资产为-3.54亿元,已经资不抵债。其核心、综合偿付能力充足率均为-132.48%,风险综合评级持续维持D类。

来源:长安保险2023年三季度偿付能力报告

与此同时,公司信息透明度持续下降。自2023年第四季度起,长安保险未再按期披露偿付能力报告与年报等信息,资产处置、业务存量、赔付进展等核心经营数据对外断档。

元股证券:ygzq.hk

来源:长安保险官网

2024年年中,转机出现。在监管协调下,安徽国元金融控股集团被确定为牵头方,主导长安责任保险的风险处置工作。国元金控随即启动了清产核资工作。

两年后的2026年6月,安徽中安财产保险股份有限公司(筹)成立大会暨2026年第一次股东会在合肥召开。全体发起人股东代表、董事候选人及中介机构专家悉数到场,大会审议通过了筹建工作报告、公司章程、发展规划等议案,选举产生了公司治理机构。

股东层面呈现出高度统一的安徽国资特征,包括安徽国元金控集团、安徽省国金公司、安徽省投资集团、安徽省国控集团、合肥兴泰集团、合肥建投集团、合肥产投集团等。清一色的安徽国资力量,彰显了地方层面化解这一风险机构的决心。

据业内确认,中安财险的设立与长安责任保险风险处置直接相关。这标志着化险思路已从持续救助原有主体,调整为新设独立法人承接有效保险资产、彻底隔离历史不良风险。该模式是近年国内高风险金融机构市场化处置的成熟路径。

国元金控的“双牌照烦恼”

如今,中安财险(筹)的登场为这场旷日持久的风险处置带来了新的想象空间。

但对牵头方国元金控而言,双财险牌照的布局同步带来新的现实命题:集团旗下已有国元农业保险一张成熟财险牌照,如今再拿下一张中安财险,两张财险牌照如何在有限的省内市场中并存,将是一场资源配置和运营效率的双重考验。

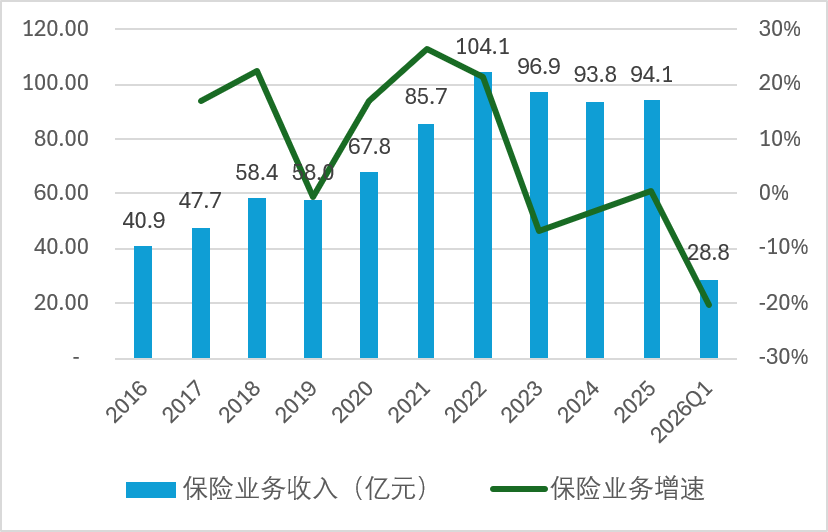

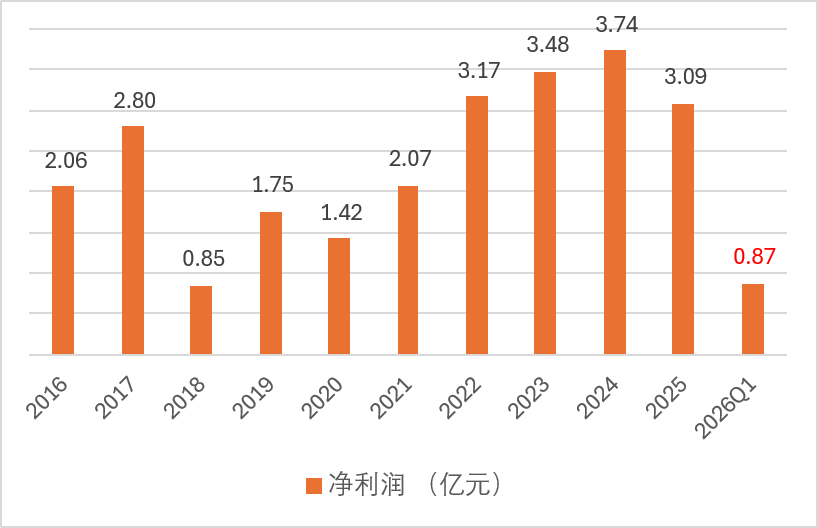

此外,国元农险自身的处境并不轻松。作为安徽省农险市场的头部机构,国元农险近年保费增速明显放缓,盈利水平持续承压。2025年,公司实现保险业务收入94.11亿元,同比增速仅0.35%;净利润3.13亿元,较上年减少0.6亿元,尚未回到2023年97亿元保费、3.55亿元净利润的峰值水平。2026年一季度,公司实现保险业务收入28.81亿元,同步负增长20.4%,市场规模进一步被压缩。

数据来源:国元农险年报、偿付能力报告

从行业大环境看,财险市场的马太效应正持续强化,中小机构生存空间不断收窄。2026 年一季度,人保财险、平安产险、太保产险 “老三家” 合计净利润占全行业比例达 83.17%,三家公司保费合计占据64%的市场份额。在头部机构的品牌、渠道与成本优势挤压下,大量中小财险公司陷入同质化竞争,普遍面临“增收不增利”困境。

与之对应,财险牌照的稀缺性已显著下降,部分中小财险公司的股权在公开市场上甚至无人问津。在这样的市场环境下,新设一张财险牌照的边际价值,本身就值得审慎评估。

股票投资配资

更核心的矛盾在于两张牌照的业务边界划分。国元农险虽以农业保险为核心主业,但其经营范围已覆盖财产损失保险、责任保险、机动车保险、信用保证保险等全品类财险业务——上述领域均是中安财险未来展业的必然方向。业务范围高度重叠之下,集团内部的同业竞争几乎难以避免。业务重叠不可避免,内部竞争几成定局。

若缺乏清晰的错位发展规划,两家财险主体在同一区域市场争抢客户、分散投入资源,不仅无法形成协同效应,反而可能造成品牌内耗与重复建设。

对国元金控而言,若不能从集团层面明确两家公司的定位差异、完成资源整合与业务划分,两张财险牌照非但难以实现“1+1>2”的效果,反而可能因资源分散而彼此消耗。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:秦艺 跳空低开怎么办

元股证券投资平台提示:本文来自互联网,不代表本网站观点。