题材轮动节奏

市场表现

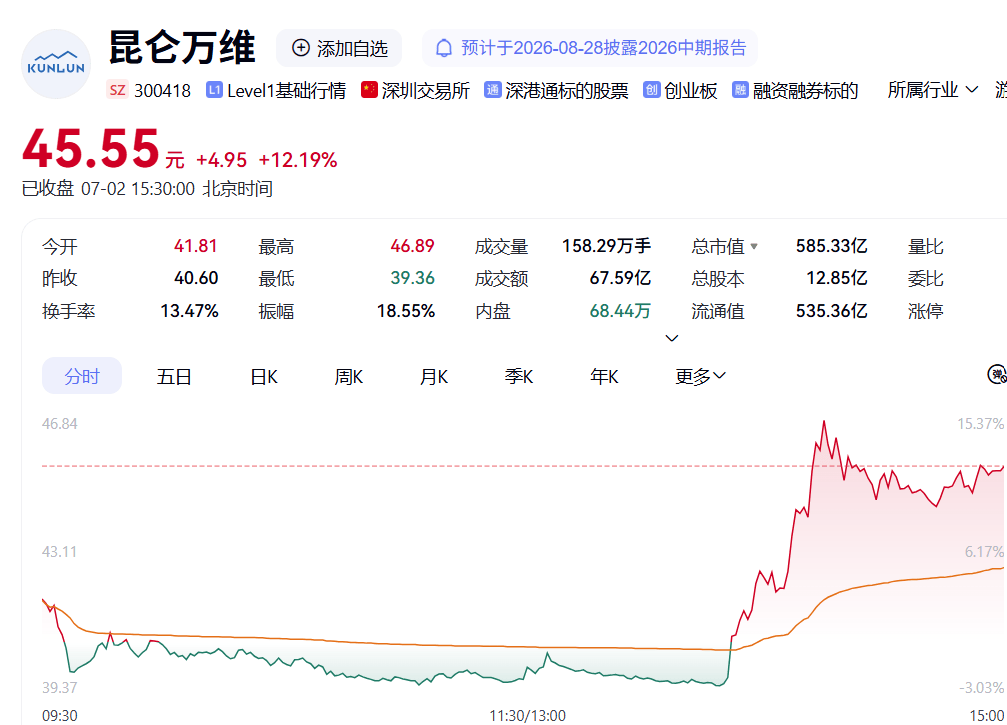

截至2026年7月2日,昆仑万维(300418)A股报收45.55元,单日大涨12.19%(+4.95元),带动AI应用、ChatGPT板块全线走强,板块当日主力资金合计净流入超19亿元,公司成为AI赛道领涨标的。52周最高价57.22元,52周最低价33.01元,当前股价处于近一年震荡中枢位置,受益AI商业化重磅催化放量大涨。

A股(300418.SZ):收盘45.55元,+12.19%(+4.95元)。开盘41.81元,最高46.89元,最低39.36元,全天振幅18.55%,换手率13.47%,成交额约67.59亿元,成交量约158.29万股。总股本约12.85亿股,A股市值约585.33亿元,TTM市盈率为亏损。

资金面方面,7月2日全天主力资金净流入8.67亿元,午后受重大利好消息直线拉升,低位承接力度极强;北向资金近期呈现波段分化特征,6月中下旬阶段性小幅减仓,近3个交易日回流布局明显,资金博弈AI商业化兑现预期。

赚钱逻辑

昆仑万维是国内AI出海+AIGC应用落地龙头,坚定执行“All in AGI与AIGC”战略,构建“流量底座+AI模型基座+三大AI原生变现平台”三层业务架构,海外收入占比超94%,是国内AI商业化落地兑现速度靠前的企业。

公司业务本质拆解为三层:底层基本盘为Opera浏览器全球流量生态,提供稳定现金流与海量用户入口;中层为传统游戏、海外社交娱乐存量业务,平滑周期波动;顶层为天工AIGC全栈业务(四大基座模型+三大AI变现平台),是未来增长核心引擎。

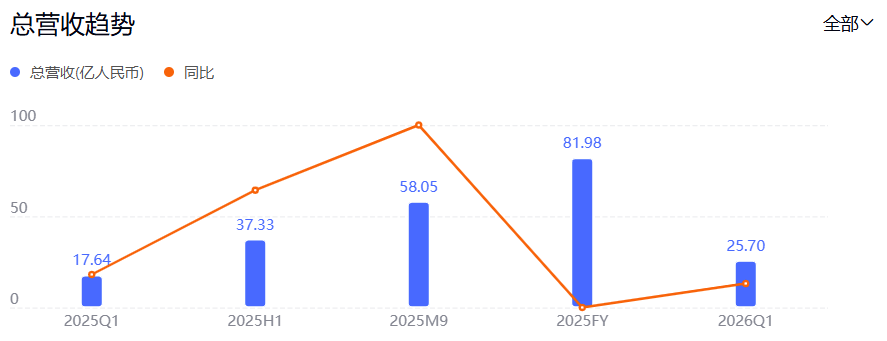

从业务构成来看,2025年全年营业收入81.98亿元,同比增长44.78%;海外业务收入77.23亿元,同比增长49.91%,营收占比94.2%。

1. Opera信息分发业务收入45.92亿元,占总收入56.01%;

2. AI短剧及AIGC应用业务收入16.17亿元,同比暴涨864.92%,占总收入19.73%;

3. 游戏、社交娱乐传统业务收入19.89亿元,占总收入24.26%。

核心跟踪指标:天工AI年度经常性收入(ARR)增速、DramaWave短剧流水、Opera月活及广告变现eCPM、天工大模型API调用量、销售费用率回落节奏。

1. Opera浏览器——“现金流基本盘,AI落地流量容器”

Opera为全球第三大独立浏览器,全球月活用户接近4亿,深耕非洲、东南亚、欧洲、拉美新兴市场,是公司稳定现金来源。公司持续嵌入自研Aria AI助手,将浏览器从工具产品升级为AI入口,通过搜索分成、信息流广告、付费会员变现。

2025年Opera广告业务收入30.43亿元,同比+41.81%;搜索分成收入15.49亿元,同比+16.75%,增长韧性突出。

结论:Opera低波动现金流,为AI长期高投入提供安全垫,海量海外用户也是天工AI产品天然测试与推广渠道,形成流量-模型-变现闭环。

2. AI短剧(DramaWave)——“当前第一增长曲线,AI商业化兑现标杆”

公司AI短剧是全球落地最快、营收规模最大的AIGC落地场景,2026年二季度官宣天工AI整体ARR突破8亿美元,其中DramaWave短剧ARR超7亿美元,平台80%新增内容由AI自动生成,完成AI原生转型;2025年底短剧单月流水近3600万美元,商业化验证充分。

依托天工视频大模型SkyReels实现剧本生成、视频剪辑、数字人出镜、多语言配音全流程AI自动化,大幅压缩内容制作成本,规模化出海复制。

结论:AI短剧已从概念进入规模化盈利前夜,是公司营收高速增长核心驱动力,也是市场验证昆仑AI变现能力的核心锚点。

3. 天工大模型+AI矩阵(AI音乐、AI游戏、智能体Agent)——“长期第二增长曲线,全栈AI壁垒”

公司发布“4+3”AGI战略:以文本多模态、视频、音乐音频、世界模型四大SOTA基座模型,支撑AI短剧、AI音乐Mureka、AI游戏三大AI原生经济体;2026年推出原生智能体模型SkyClaw-v1.0,搭载超长上下文能力,全面适配企业级Agent商业化落地场景,持续拓展B端企业服务市场。

AI音乐Mureka海外付费订阅稳步放量;AI游戏落地智能NPC、AI内容生成,改造存量Ark Games游戏业务;模型对外输出API服务,面向B端企业客户收费,打开ToB增长空间。同时布局AI芯片公司艾捷科芯,补齐算力短板,完善全栈AI产业链布局。

结论:天工全栈AI布局打通模型研发、应用落地、海外变现全链条,短期依靠短剧兑现营收,中长期依托多模态模型、Agent智能体打开估值天花板,完成从互联网出海公司向全球化AI科技公司转型。

财务排雷(基于2025年年报及2026年一季报)

营收高增确定性强,阶段性亏损源于AI战略投入

2025年全年,公司实现营业收入81.98亿元,同比增长44.78%;归母净利润-15.93亿元,亏损同比小幅收窄0.13%;经营活动现金流净额-7.36亿元,主要系AI短剧前置投放、渠道推广费用前置投入所致。全年综合毛利率68.61%,同比小幅回落4.95个百分点,系低毛利短剧业务营收占比快速提升所致,单业务毛利率仍维持高位。

2026年一季度实现营收25.70亿元,同比增长45.69%;归母净利润-8.87亿元,亏损同比有所扩大;海外收入24.87亿元,同比增长49.29%,增长全部由海外AI业务拉动。值得注意的是,2026年Q1海外业务收入占比已进一步攀升至96.8%,全球化变现能力进一步强化。一季度销售费用15.94亿元,同比大增83.49%,全部投向DramaWave全球市场投放推广,属于战略性前置投入,并非经营恶化。

同时,当期亏损扩大还受到非经常性因素的扰动:3月资本市场波动导致投资业务确认公允价值变动损失2.94亿元,同时投资收益同比减少1.29亿元。该部分属于非经营性短期扰动,后续将随市场波动修复。

AI研发持续加码,短期侵蚀利润,长期构筑技术壁垒

2025年全年研发费用16.8亿元,持续投入天工多模态大模型、Agent智能体、AI视频生成技术迭代;公司明确后续仍将维持高强度研发投入,抢占全球AIGC内容赛道份额。

资产负债结构健康,无大额偿债压力,回购动作偏谨慎

挂牌配资入口

22025年末公司资产负债率为22.68%,期末货币资金17.89亿元足以覆盖6.13亿元的短期借款,短期偿债压力可控;但受AI短剧前置投放及推广费用激增影响,全年经营活动现金流净额由正转负至-7.36亿元,需持续关注后续回款与费用投放的平衡。

资金面与技术面

资金面

7月2日成交额67.59亿元,换手率13.47%,全天振幅18.55%,分时走势呈现低开震荡、午后直线拉升、高位震荡形态;早盘低开消化前期获利盘,午后受天工AI ARR破8亿美元重磅利好刺激,巨量资金进场扫货,收盘站稳全天高位。当日主力资金净流入8.67亿元,位列ChatGPT板块个股第一;北向资金波段回流,前期连续小幅减仓态势终结,资金一致预期AI商业化超预期。

技术面

元股证券:ygzq.hk

收盘45.55元,盘中最高46.89元,最低39.36元;52周高点57.22元,52周低点33.01元。7月2日收放量大阳线,下探回踩支撑后强势反转,多头情绪彻底回暖。短期上方压力位47-49元(前期密集成交区+年线压力),强压力52-57元(52周高点区间);下方第一支撑43元(日内均价),强支撑39.5-41元(近期震荡箱体下沿)。

催化事件

7月2日大涨核心催化:

① 公司盘后官宣重大利好:天工AI业务2026年二季度ARR突破8亿美元,AI短剧ARR超7亿美元,DramaWave完成AI原生转型,商业化落地超市场预期;

② 全市场AI应用板块集体走强,ChatGPT概念整体主力资金大幅净流入,板块情绪共振拉升;

③ 天工SkyClaw智能体模型持续迭代,企业级AI赋能、B端商业化落地预期升温,打开长期估值想象空间;

免责声明

以上分析仅基于公开财报、交易所公告、公司官方披露信息及市场公开数据进行基本面逻辑拆解与行情复盘,不构成任何投资建议、买卖时机推荐及个股评级。潜在风险包括:AI营销投放费用高企导致盈利兑现不及预期、海外地缘政策及合规监管风险、AI短剧行业竞争加剧、大模型研发迭代不及预期、汇率波动冲击海外收入、资本市场AI板块情绪大幅波动等。投资有风险,入市需谨慎。

元股证券投资平台提示:本文来自互联网,不代表本网站观点。