Hi~新朋友进来 请关注我们哟

]article_adlist-->

核心观点

事件:

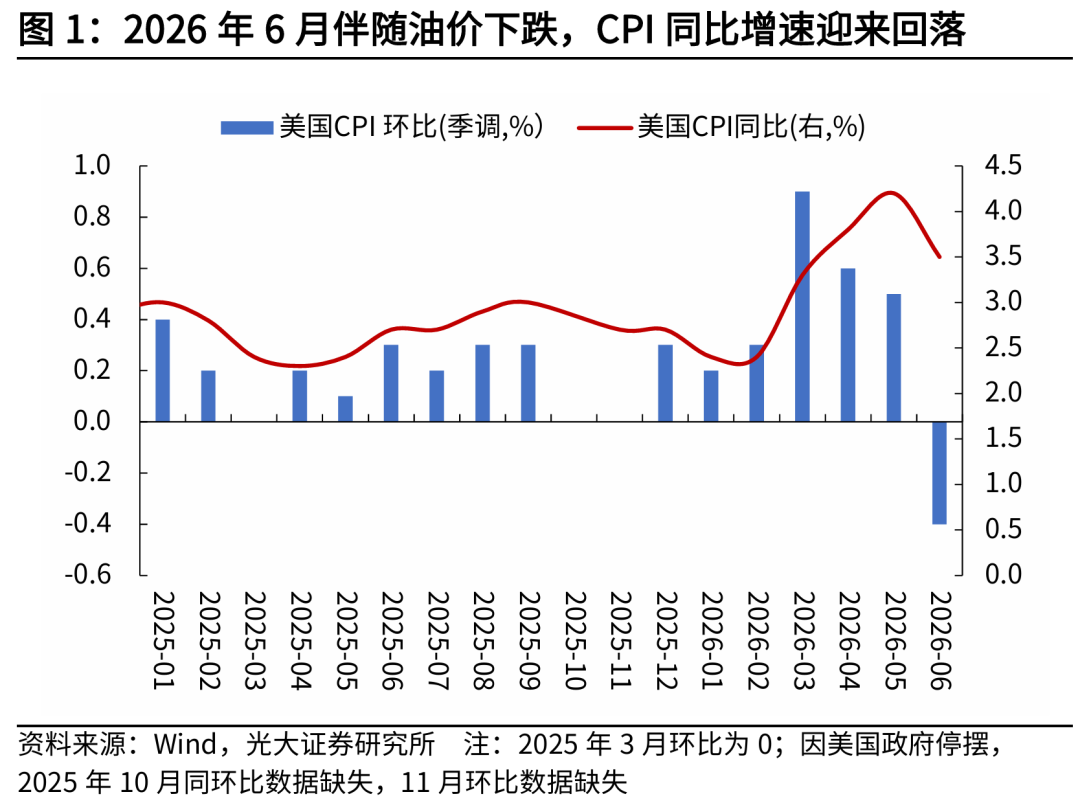

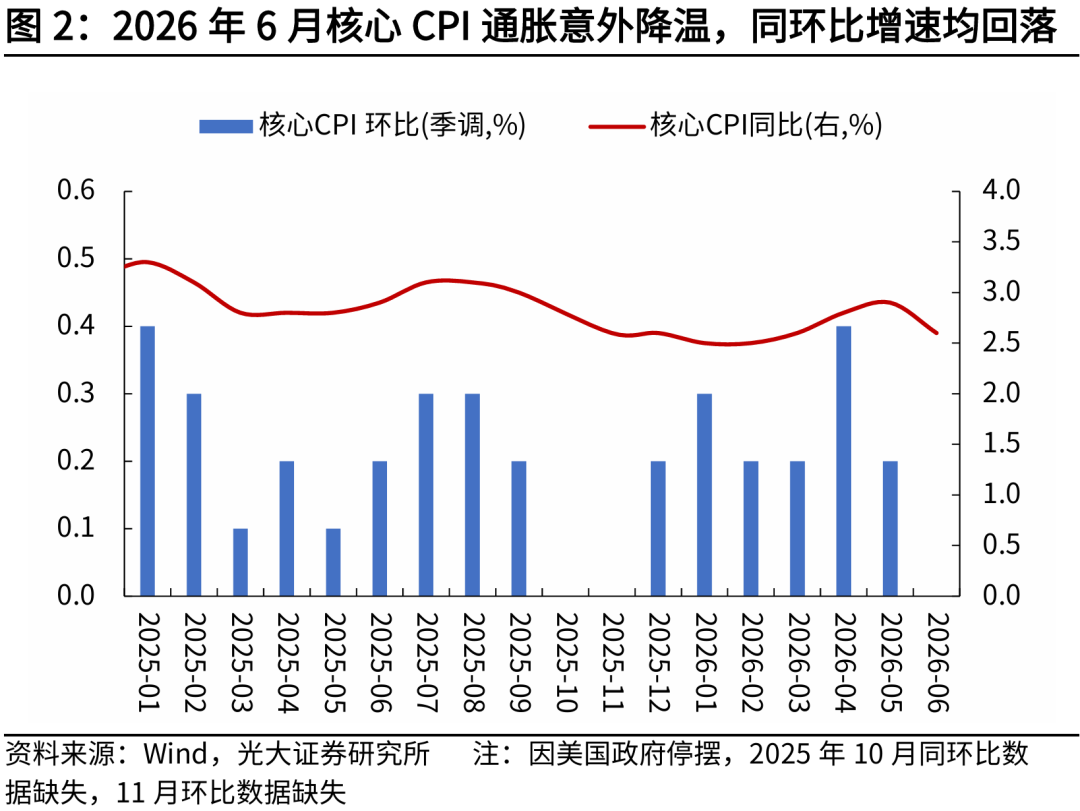

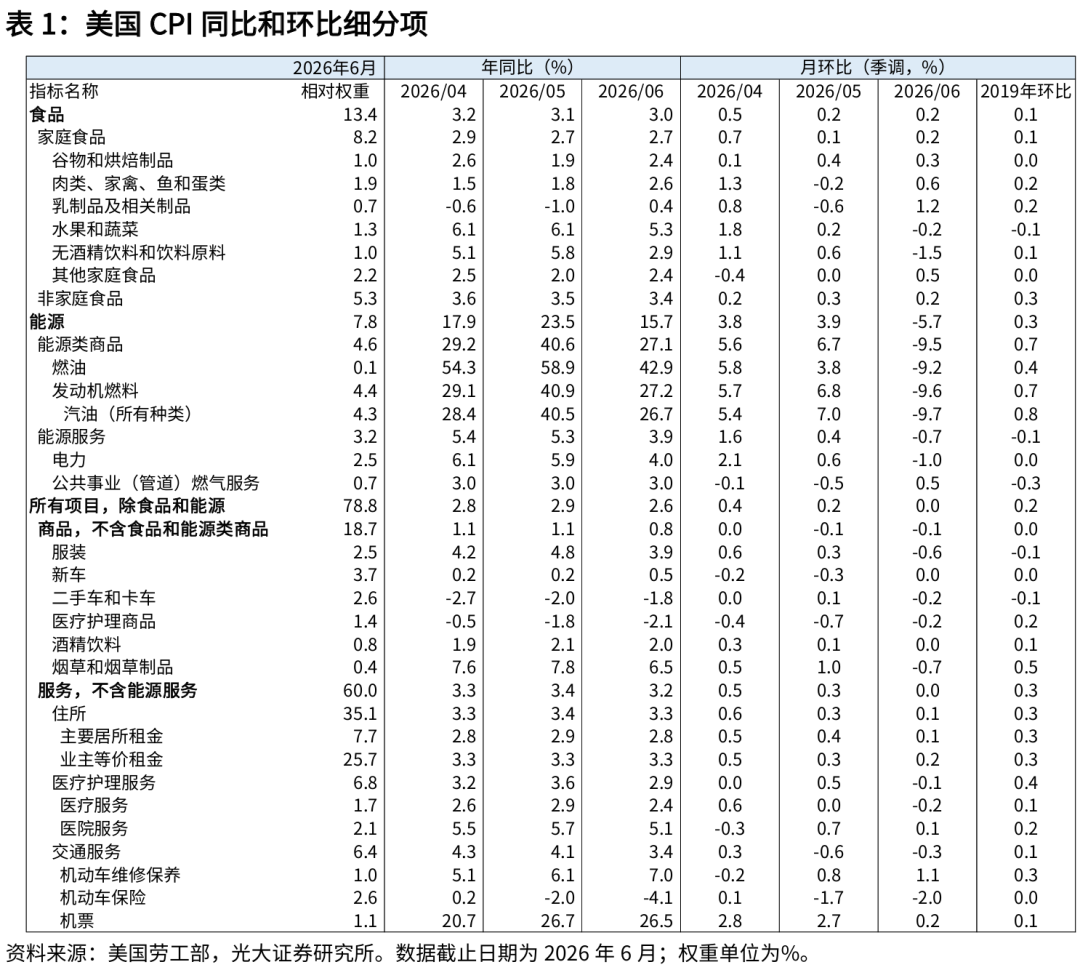

1)6月美国CPI同比+3.5%,市场预期+3.8%,前值+4.2%;环比-0.4%,预期-0.1%,前值+0.5%;2)核心CPI同比+2.6%,市场预期+2.8%,前值+2.9%;环比0%,预期+0.2%,前值+0.2%。

炒股杠杆核心观点:

6月受油价下跌影响,美国总体通胀大幅回落。核心通胀也迎来意外降温,主要与住房通胀回落、关税影响消退,叠加高利率高通胀侵蚀居民购买力有关。从市场表现来看,由于通胀数据全面降温,市场大幅削减了7月加息预期,进而带动美债利率回落和黄金价格反弹。但由于沃什在听证会上重申抗通胀立场压制乐观预期,目前市场仍计价年内加息一次。

短期来看,美联储按兵不动仍是基准情景,或更多通过预期管控的方式实现加息效果。我们认为未来美联储重启降息的前提是经济数据继续放缓,如通胀跌至3%以下向目标值靠拢,以及劳动力数据明显恶化。7月以来,国际油价反弹再添波折,但汽油价格中枢仍低于上月,预计后续通胀上行风险不大,降温路径仍是基准情景。但鉴于当前通胀粘性仍然较强,且显著高于目标值,短期内市场加息顾虑较难消除,等待后续数据给予进一步指引。

风险提示:美国经济超预期回落;地缘政治形势超预期演变。

一、6月美国总体通胀回落,核心通胀意外降温

6月份受油价下跌影响,美国总体通胀大幅降温,美国CPI同比增速自上月的+4.2%降至+3.5%,低于市场预期的+3.8%;环比增速自上月的+0.5%回落至-0.4%。剔除油价影响外,美国核心通胀也明显降温,核心CPI环比增速自上月的+0.2%降至0%,低于市场预期的+0.2%,同比增速自上月的+2.9%降至+2.6%。

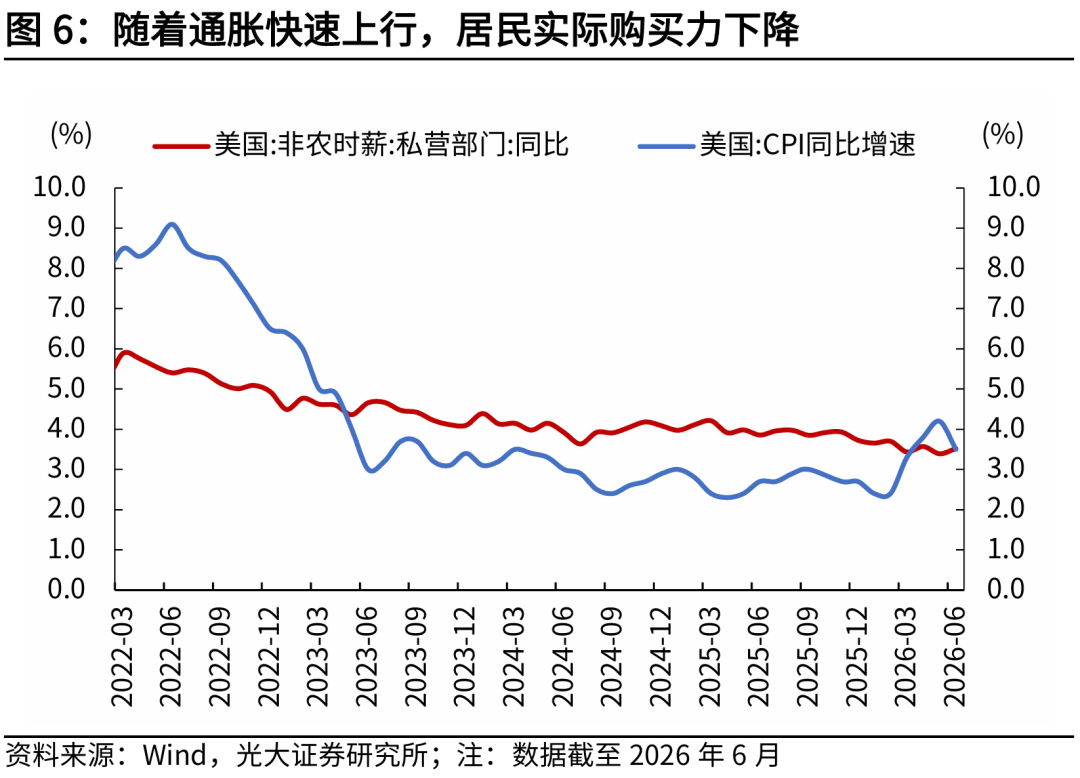

在数据发布前,市场普遍预计油价下跌会带动通胀降温,超预期因素主要在于核心通胀意外降温消除“二次通胀”担忧,此前市场担忧前期能源成本上涨会继续向核心通胀扩散(6月份尽管国际油价下跌至冲突前水平,但成品油价格仍然偏高)。但从实际情况来看,核心通胀出现快速降温,我们认为主要原因有三点:一是,近期高利率和高通胀环境侵蚀居民购买力,导致消费品和服务价格降温,如二手车、医疗服务和交通服务价格环比出现普遍下跌;二是,在前期房价、租金下跌背景下,住房通胀回归降温通道,环比自上月的+0.3%降至+0.1%;三是,关税传导效应消退,如服装价格环比自上月的+0.3%降至-0.6%。

分项来看:

食品价格环比增速与上月持平。6月美国食品价格环比增速持平于上月的+0.2%。其中,家庭食品价格环比增速自上月的+0.1%升至+0.2%,主要受肉类、乳制品价格上涨影响,而水果蔬菜、饮料价格均出现下跌,整体表现相对稳定。外出就餐价格环比增速自上月的+0.3%降至+0.2%,呈现降温迹象。

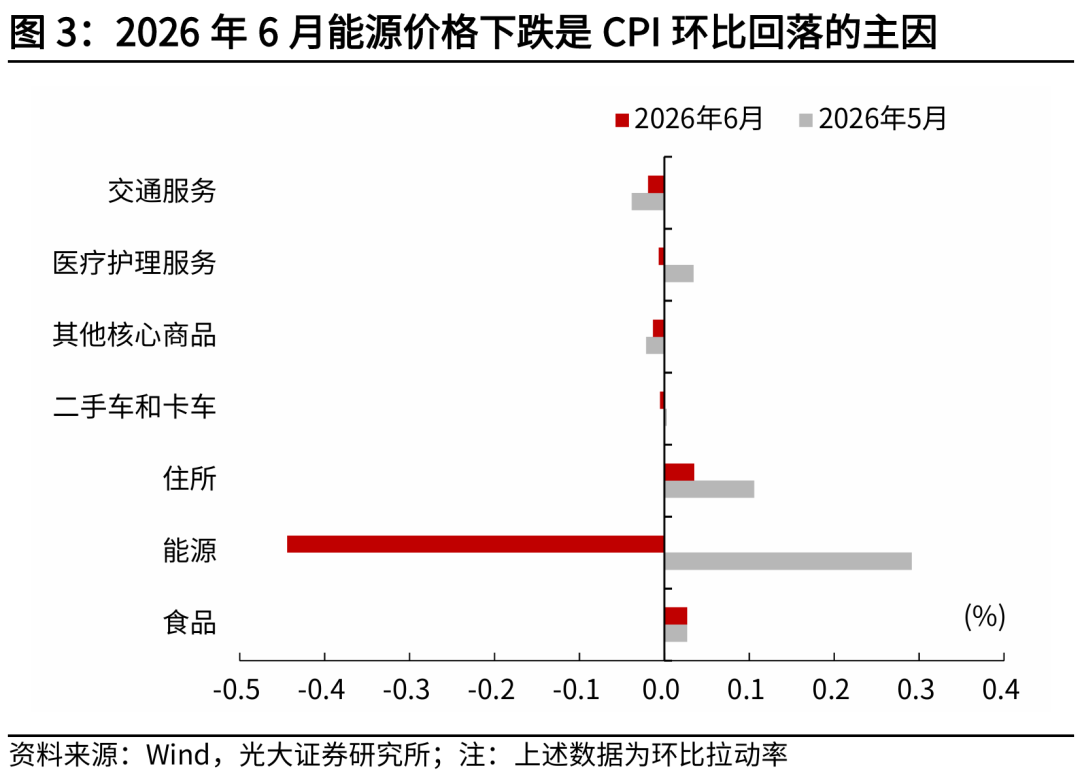

能源价格环比增速大幅回落,是CPI环比下跌的主因。6月美国能源价格环比增速降至-5.7%(上月为+3.9%),6月能源价格下跌对CPI环比拉动率为-0.4个百分点。其中,汽油价格环比增速自上月的+7.0%降至-9.7%;电力价格同步回落,环比增速自上月的+0.6%降至-1.0%。

核心商品价格环比继续下跌,显示关税传导继续减弱,AI产品带来的通胀影响有限。6月核心商品价格环比增速持平于上月的-0.1%。其中,新车价格环比增速自上月的-0.3%升至0%,二手车和卡车价格环比增速自上月的+0.1%降至-0.2%;服装价格环比增速自上月的+0.3%降至-0.6%;家居用品价格环比下降0.1%,上月为下降0.2%;休闲用品价格环比增速自上月的-0.1%升至+0.9%;与AI相关的信息技术商品价格环比则自上月-0.1%降至-0.9%。

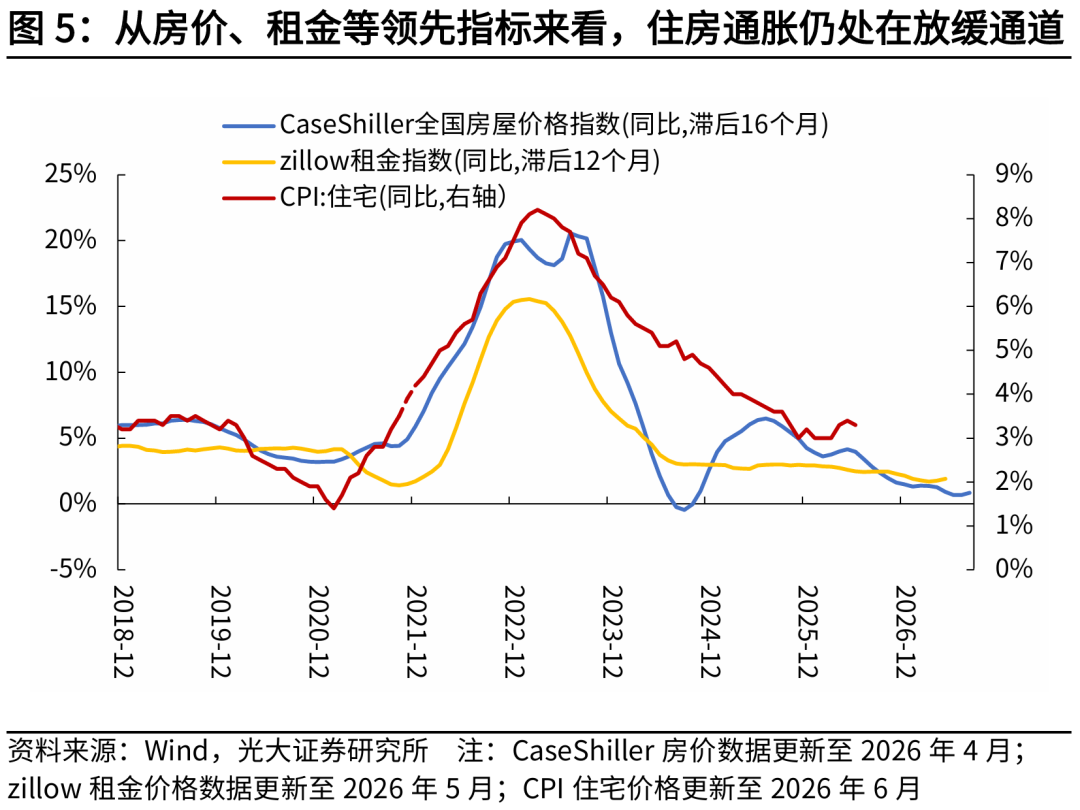

住房价格环比下降,回归降温通道。6月住房价格环比增速继续降至+0.1%,低于上月的+0.3%。其中,主要居所租金、业主等价租金价格环比增速分别降至+0.1%、+0.2%,上月分别为+0.4%、+0.3%;外宿价格环比自上月+0.4%降至-2.3%。4月份受上年政府停摆导致的统计层面技术性调整,住房通胀出现回补式反弹,5月份以来这一影响正在逐步消退,住房通胀回归降温通道。从领先指标来看,此前高利率环境下的“锁定效应”带动房地产市场持续降温;今年以来随着居民购买力提升(收入增速高于房价增速),房地产市场成交量开始改善,房价和租金价格温和上涨,呈现底部修复特征。从房价和租金价格领先关系来看,预计本轮美国住房通胀降温趋势将延续至2027年上半年。

非住房服务价格多数降温,医疗、娱乐、教育和通信服务价格环比增速均明显放缓。其中,6月交通服务价格环比增速自上月的-0.6%升至-0.3%,其中机票价格涨幅回落,自上月的+2.7%降至+0.2%,机动车保险价格继续下跌,机动车维修保养价格环比涨幅扩大;医疗护理服务价格环比自上月+0.5%降至-0.1%;娱乐服务价格环比增速自上月的+0.5%降至+0.3%;教育和通信服务价格环比增速自上月的+0.9%降至-0.8%,其中与AI相关的互联网服务和电子信息服务商价格环比涨幅自上月+1.2%降至+0.2%。

二、美国通胀降温带动加息预期回调,但反转仍需等待

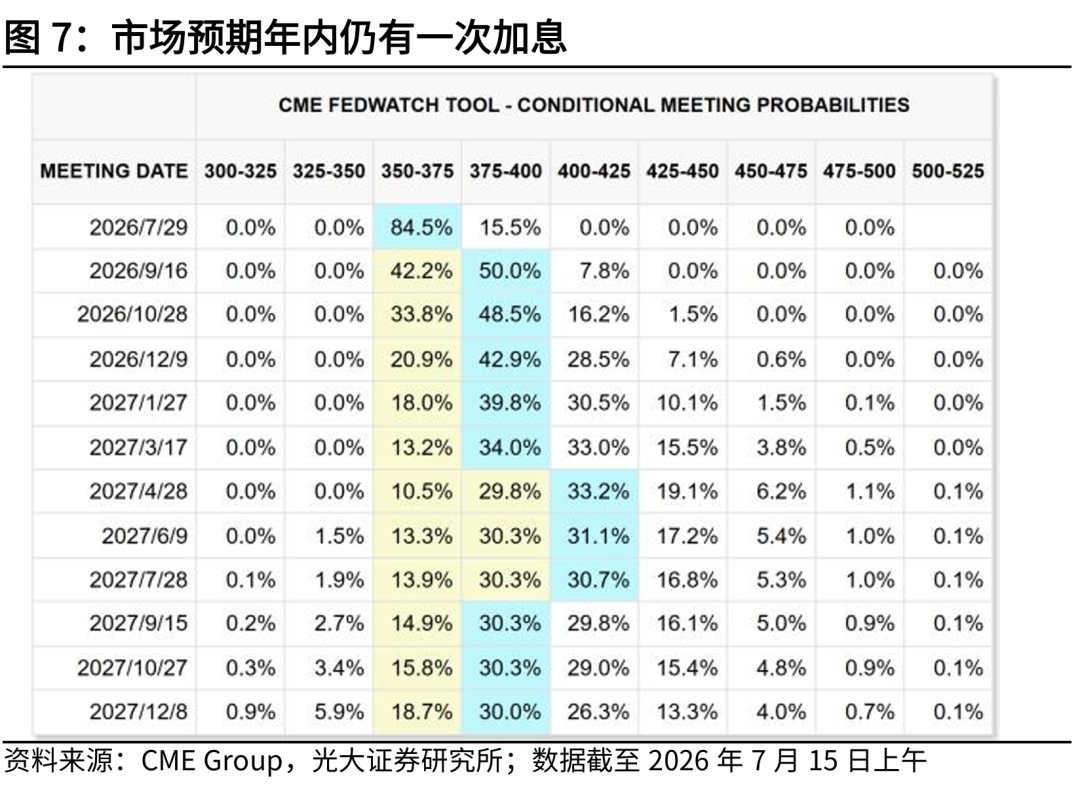

从市场表现来看,由于6月CPI数据全面降温,市场大幅削减7月加息预期。加息概率从前一日的41.7%降至16.6%。受此影响,对货币政策高度敏感的两年期美债利率快速下降,黄金价格迎来反弹,美元指数有所走弱。

但美联储主席沃什在听证会上的审慎态度压制了市场对美联储重启宽松的乐观预期,市场仍然预期年内会加息一次。沃什表示对持续高企的通胀毫无容忍度,劳动力市场稳定,AI前景存在不确定性。这说明此前市场猜测沃什试图通过强调AI生产力红利来推动降息的路径,短期内是走不通的。未来美联储重启降息的前提,是经济数据的进一步放缓,如通胀跌至3%以下水平,向目标值靠拢,以及劳动力数据明显恶化。

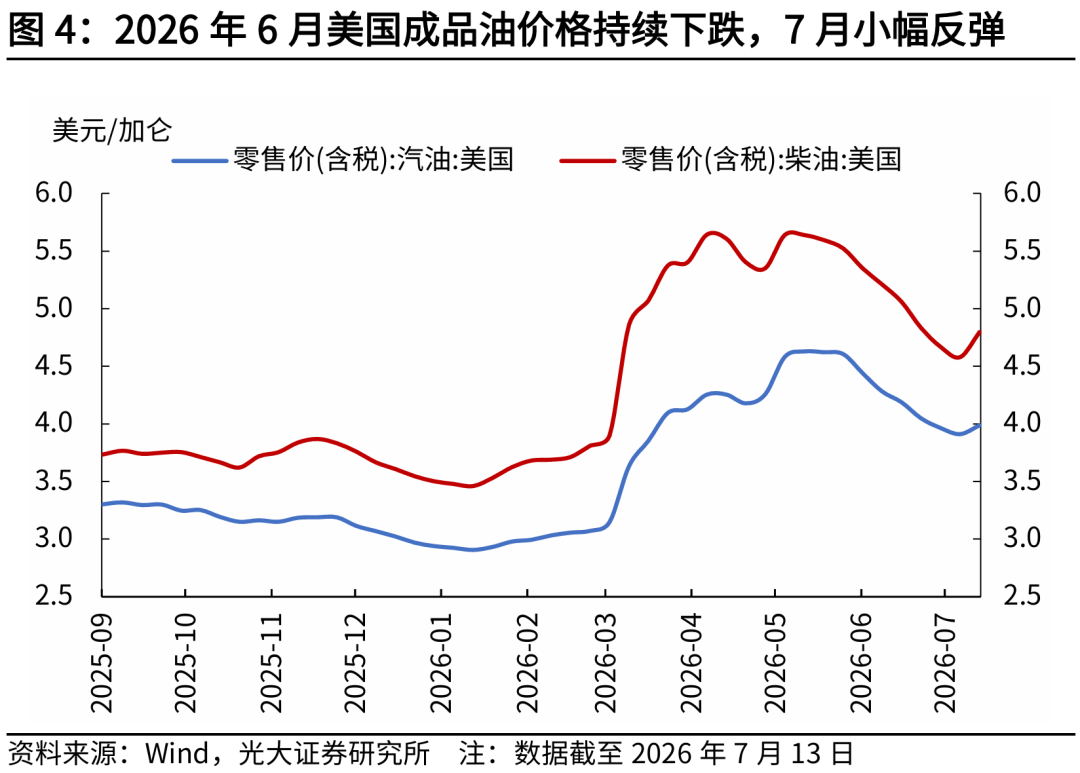

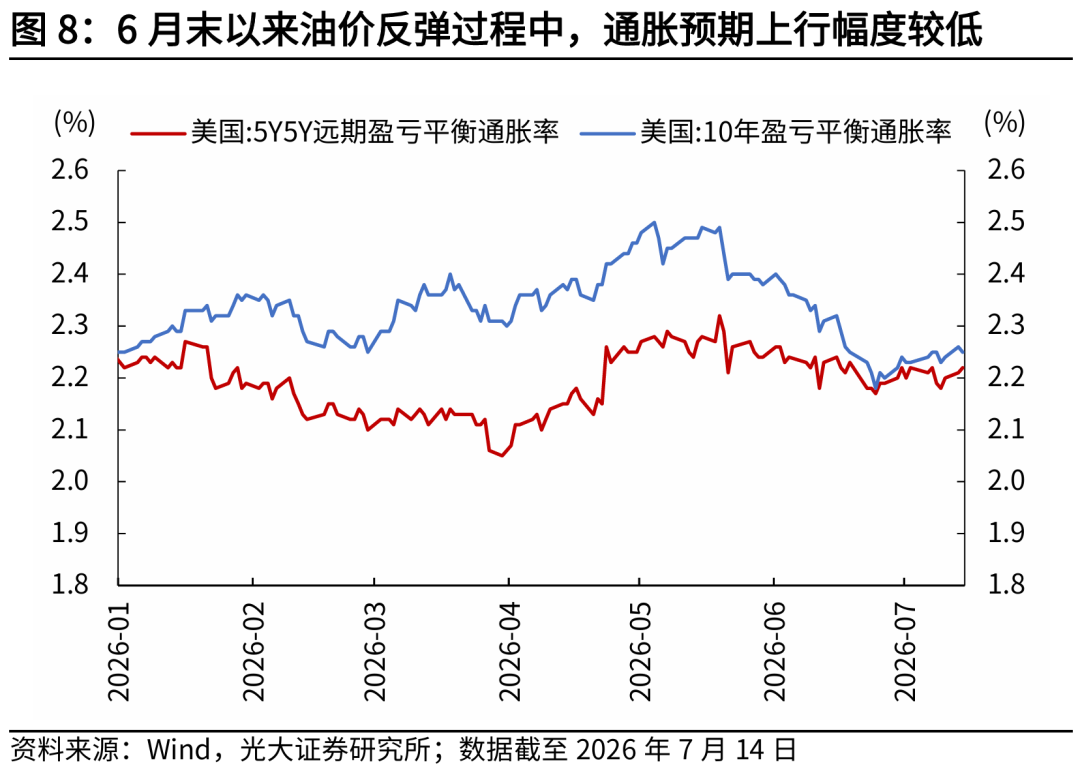

加息预期反转仍需等待。目前来看,近期围绕霍尔木兹海峡通行问题,美伊冲突再度升级并带动油价反弹,预计后续能源价格下跌对CPI的降温效果将明显减弱,三季度美国通胀中枢或继续保持在3%以上水平,四季度若局势收敛叠加高利率对经济降温效果显现,通胀水平或向3%以下回落,届时加息预期可能会迎来反转。在此期间,黄金价格预计延续震荡格局,尽管当前央行购金对金价形成托底,但ETF资金仍缺乏流入动力,待数据持续降温后,关注加息预期反转带动ETF资金重新流入。

三、风险提示

美国经济超预期回落;地缘政治形势超预期演变。

End

]article_adlist-->

相关阅读

]article_adlist-->

赵格格 周欣平:中期选举压力下的特朗普政策棋局

]article_adlist-->

赵格格 周欣平:就业韧性提前松动,缓和加息担忧

]article_adlist-->

赵格格 周欣平:或许是今年最“鹰”的点阵图——2026年6月FOMC会议点评

]article_adlist-->

光大宏观 赵格格团队

]article_adlist-->

赵格格

光大证券首席宏观分析师,北京大学金融学硕士,中国人民大学数学学士,8年宏观经济分析研究工作经验。聚焦实体经济、人口问题、地缘政治及中美关系,擅长以数据分析解构经济现象,抽丝剥茧验证逻辑。在《Economics Letters》、《中国金融》等发表文章多篇。所在团队曾多次获新财富最佳分析师、金麒麟、水晶球等奖项。

元股证券:ygzq.hk

王佳雯

英国剑桥大学金融与经济学硕士。10年证券研究工作经验,现任光大宏观联席首席。专注大类资产配置、全球流动性领域研究,具有扎实的理论基础和实证研究经验。在《中国货币》发表多篇文章,所在团队曾多次获得金牛奖、水晶球、上证报最佳分析师提名。

刘星辰

上海财经大学数学学士、数量金融硕士,5年宏观研究经验,聚焦通胀/大宗/消费/人口等领域,擅长通过底层数据挖掘、推演、论证宏观问题,在《中国金融》、《金融时报》、《中国改革》等期刊发表文章多篇,多次接受证券时报、央视财经等媒体采访。

周欣平

中国人民大学经济学硕士,西南财经大学金融学士,曾获中国人民大学优秀毕业生等荣誉,多篇发表于《中国金融》等国内权威学术刊物,聚焦美国GDP拆分与预测、零售数据、非农数据,跟踪海外经济趋势,探究货币政策脉动,研判海外大类资产配置。

周可

上海财经大学经济学博士,曾任职于上海市WTO事务咨询中心,在《Journal of Asian Economics》等国内外核心期刊发表多篇学术论文,曾获《北京理工大学学报》年度优秀论文。聚焦全球贸易链研究、制造业出海及非美经济体研究。在研究过程中努力追求归纳法与演绎法的辩证统一,擅长对经济数据和投入产出关系的拆解和定量分析,具备扎实的经济学基础。

]article_adlist-->

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)宏观研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所宏观研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所宏观研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

元股证券投资平台提示:本文来自互联网,不代表本网站观点。