配资在线门户摘要

根据Wind数据,2026年6月钢铁行业及前期海关进出口数据汇总如下:

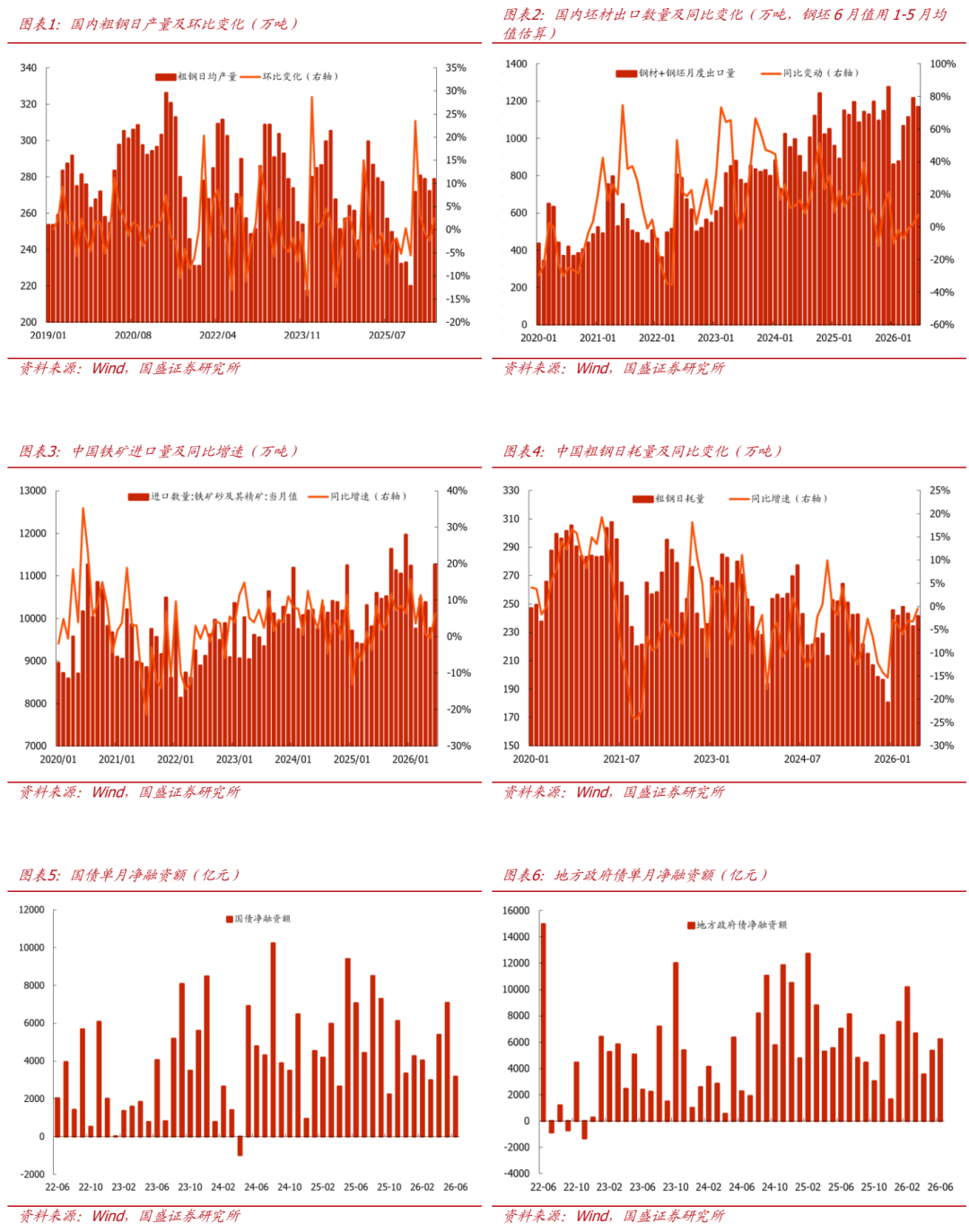

Ø2026年6月粗钢产量8367万吨,同比增0.4%,日均产量278.9万吨,环比增2.5%;1-6月粗钢产量49995万吨,同比降3.0%;

Ø6月我国生铁产量7199万吨,同比降0.9%;1-6月生铁产量42664万吨,同比降2.8%;

Ø6月我国钢材产量12656万吨,同比持平;1-6月钢材产量71878万吨,同比降0.9 %;

Ø6月我国出口钢材1032万吨,同比增6.6%;1-6月出口钢材5487万吨,同比降5.6%;

Ø6月我国进口钢材44万吨,同比降6.2%;1-6月进口钢材270万吨,同比降11.3%;

Ø6月我国进口铁矿石11269万吨,同比增6.4%;1-6月进口铁矿石62887万吨,同比增6.3%。

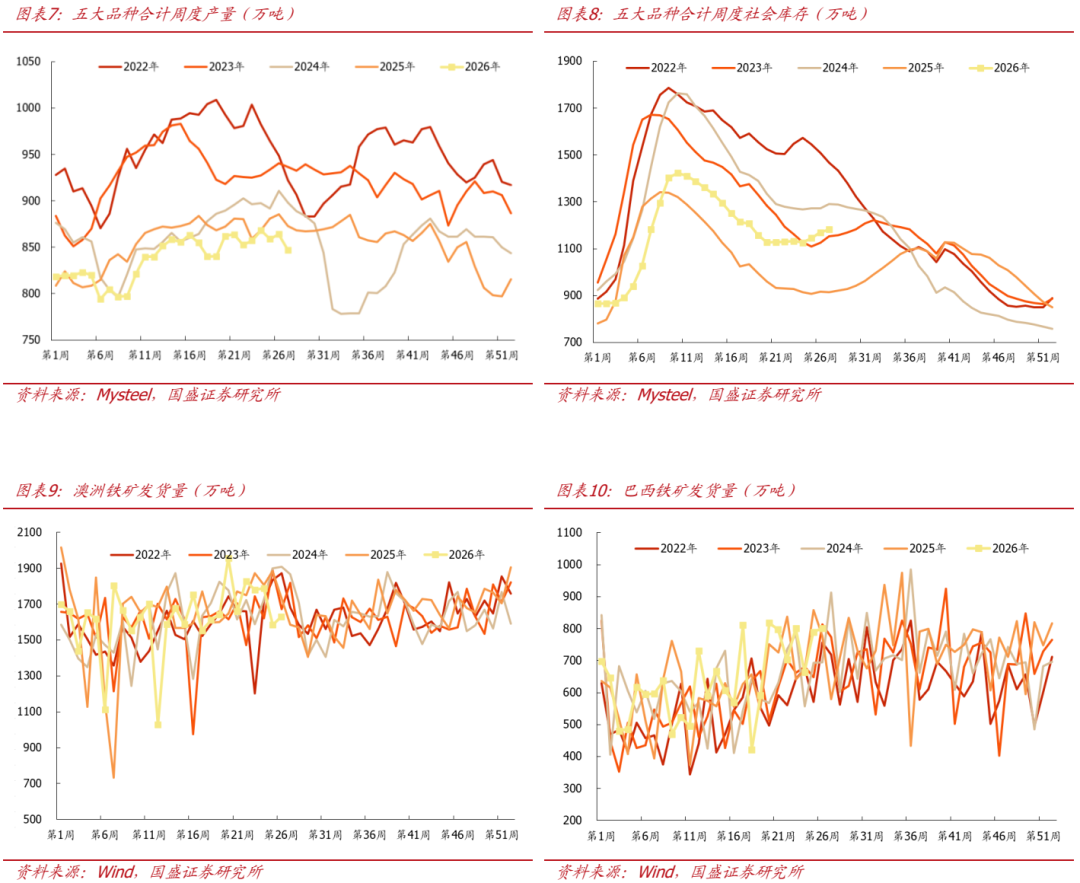

钢材产量同比持平,下半年政策端加大逆周期调节力度:鉴于粗钢去年四月份之后同比基数统计质量较差,我们用钢材产量增速去耦合实际经济增长可能更符合实际情况,2026年1-6月份中国钢材表观消费量66660万吨,同比回落1.9%,转型期经济上的波动没有粗钢产量数据“统计波动”那么剧烈,今年总量政策和去年持平,但更加聚焦结构转型。而改革会造成一定财政收缩的效果,实际的财政宽松程度较2025年下降。上半年全国GDP为695704亿元, 同比增长4.7%,国民经济运行在合理区间内,但分季度看,一季度国内生产总值同比增长5.0%,二季度增长4.3%,在一季度经济取得良好开局后,二季度政策进入观察收缩期。进入四月后月度投资数据逐步下滑,其中六月单月广义基建同比下降10.2%,狭义基建同比下降10.6%,拖累广义基建1-6月累计同比增速由上月的0.8%降至-2.4%。消费方面,由于24~25年的财政补贴透支了耐用品消费,补贴退坡及高基数继续影响消费增速,汽车和家电今年负增长应该是大概率事件。1-6月社零总额同比增长1.3%,较上月的1.4%增幅收窄,6月单月社零总额同比增速略增至1%。7月13日国务院总理李强在经济形势专家和企业家座谈会上强调,做好下半年经济工作,直接关系全年发展目标实现,关系“十五五”良好开局。要按照党中央决策部署,保持高质量发展战略定力,加大逆周期调节力度,用好用足存量政策,预研储备增量政策,切实巩固拓展经济稳中向好态势。从后续节奏上来看,二季度偏弱经济数据更像是一种节奏切换,后期财政有望增加托底的力度,需求端或将出现季度拐点。

月度净出口由降转增,间接出口依旧强劲。2025年钢铁直接出口和间接出口已经占到国内钢产量的25%左右。直接出口方面2026年1-6月钢材净出口5218万吨,同比降5.3%,降幅较上月收窄2.5pct,其中6月净出口988万吨,同比增长7.3%,前期钢材出口降幅可能与钢铁产品实施出口许可证管理以及人民币升值有关,6月钢材直接出口同比由降转增,显著好转;2025年以来汽车、家电等制造业出口强劲也带动了钢铁的间接出口,上半年我国我国货物贸易进出口25.47万亿元,规模历史同期首次突破25万亿元,同比增长16.9%,其中出口14.73万亿元,增长13.4%,出口增长的原因在于“中国制造”与全球各类需求的精准适配,上半年空调、电扇、冰箱等清凉家电合计出口超千亿元,电动汽车、铁道电力机车、电动摩托车及脚踏车分别增长68.7%、45.1%、31.5%;近年来中国制造业不断增强国际竞争力带来的钢铁间接出口提高是近年来对冲地产下降的有效手段之一。去年美国的关税和贸易政策更多造成贸易流的改变,大量的直接贸易转变成间接贸易,对最终结果影响较小。贸易赤字与财政赤字是孪生兄弟,更准确地说,它们是“父子关系”,财政赤字必然导致贸易逆差,且随着财政赤字的不断增加而贸易逆差日益攀高。作为世界最大的逆差国美国财政赤字在过去的五年里大幅扩张,导致美国整体进口金额也随之大幅增加。美国贸易逆差完全跟随财政支出增减而波动。今年美国财政赤字依然维持高位,对中国产品的直接和间接进口依然易升难降,除此之外中国在出口结构中随着产业升级加快,制造业占比提高对钢铁需求增长也是锦上添花的效果。

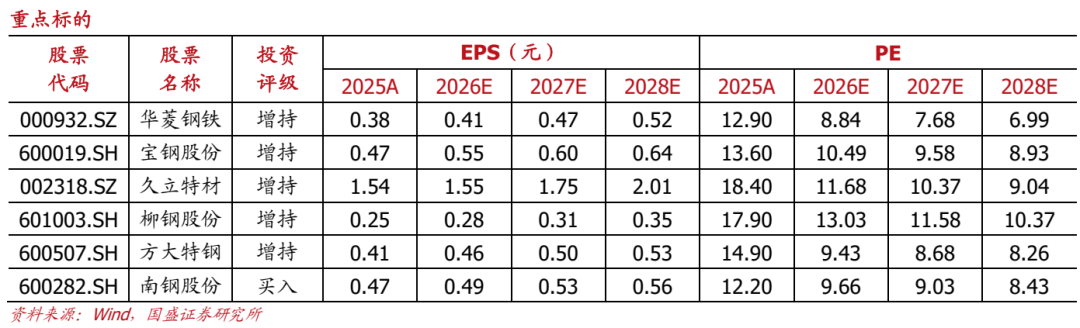

后市研判:关注后续政策端加大逆周期调节的力度,有望推动需求阶段改善。经济转型需要一定时间,这一期间经济的系统性风险不大,但系统性增速上升的机会也不大。未来我们会习惯经济在衰退和复苏之间徘徊的收敛形态。经济不断收敛下去,让足够的稳定去进行结构改革。中长期黑色金属冶炼端产出缺口的着眼点我们还是聚焦于供给端的调整,长时间行业资本回报低迷本身就是供给端近年来调整的重要前提,只是如果仅仅依赖市场化调节盈利回归速度较为缓慢。如果后期行业“反内卷”、碳双控等供给收缩政策得以严格执行,会加速提高资本回报,板块也会有超额收益。我们前期用重置价值测算行业头部企业,当下这些公司经历调整后绝对估值位置处于低位。从中长期价值视角可以关注标的如宝钢股份、南钢股份、华菱钢铁、方大特钢、新钢股份这些优质钢企,受益于油气、核电景气周期的久立特材,受益于管网改造及普钢盈利弹性的新兴铸管,受益于煤电新建及油气景气周期的常宝股份,以及受益于需求复苏和镀镍钢壳业务的甬金股份。

风险提示:国内产量调控政策超预期,下游需求不及预期,原料价格超预期上涨。

风险提示

国内产量调控政策超预期、下游需求不及预期、原料价格超预期上涨。

END

]article_adlist-->

具体分析详见国盛证券研究所2026年7月15日发布的

《钢铁:6月数据跟踪:加大逆周期调节力度》报告

]article_adlist-->

分析师 笃慧 执业证书编号:S0680523090003

分析师 高亢 执业证书编号:S0680523020001

免责声明

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

]article_adlist-->

重要声明:本订阅号是国盛证券钢铁团队设立的。本订阅号不是国盛钢铁团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

]article_adlist-->

元股证券:ygzq.hk

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

]article_adlist-->

版权所有,未经许可禁止转载或传播。

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

元股证券投资平台提示:本文来自互联网,不代表本网站观点。